|

ИХЪіЃКНёФъвЛМОЖШЙњФкЪмвпЧщгАЯьЧјгђНЯЩйЃЌМгЩЯЖрЕиГЋЕМЁАОЭЕиЙ§ФъЁБеўВпЃЌвЛМОЖШЛьФ§ЭСВњСПгаНЯДѓЗљЖШЬсЩ§ЃЌЕЋЪмЖрЗНУцвђЫигАЯьЃЌЖўМОЖШЛьФ§ЭСВњСПЧщПіУїЯдЕЭгкШЅФъЁЃИљОнЩЯАыФъЖдЙњФк506МвЛьФ§ЭСЦѓвЕВњСПЕїбаРДПДЃЌ1-6дТЛьФ§ЭСВњСПЮЊ8855ЭђЗНЃЌЭЌБШаЁЗљдіМг0.74%ЁЃМлИёЗНУцНёФъ1-6дТШЋЙњЛьФ§ЭСC30ОљМлЯТЕј3%ЁЃЕЋЪаГЁОКељећЬхМгЧПЧщПіЯТЃЌЯТАыФъЛьФ§ЭСМлИёЩЯеЧПеМфНЯШЅФъЛђМЬајЪееЁЃ

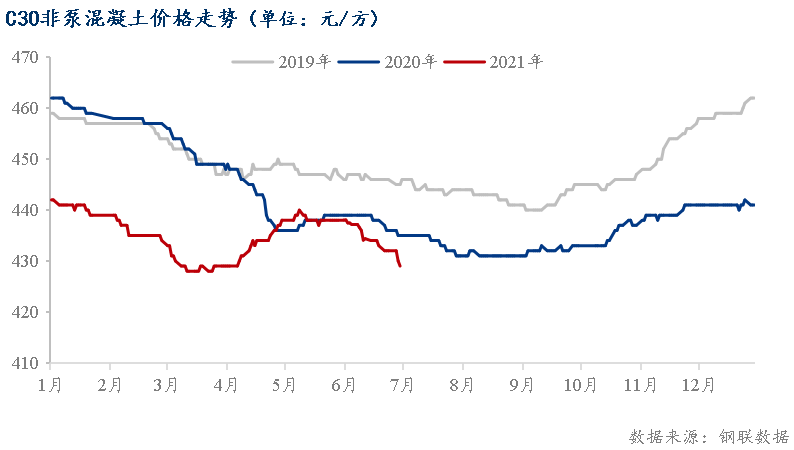

вЛЁЂ2021ЩЯАыФъЛьФ§ЭСЪаГЁМлИёЛиЙЫ

2021ФъЩЯАыФъC30ЛьФ§ЭСМлИёЭЌБШаЁЗљЯТЕјЃЌ4дТЦ№ПЊЪМаЁЗљЩЯеЧЃЌ5дТЯТбЎЦ№ПЊЪМЛиТфЁЃ

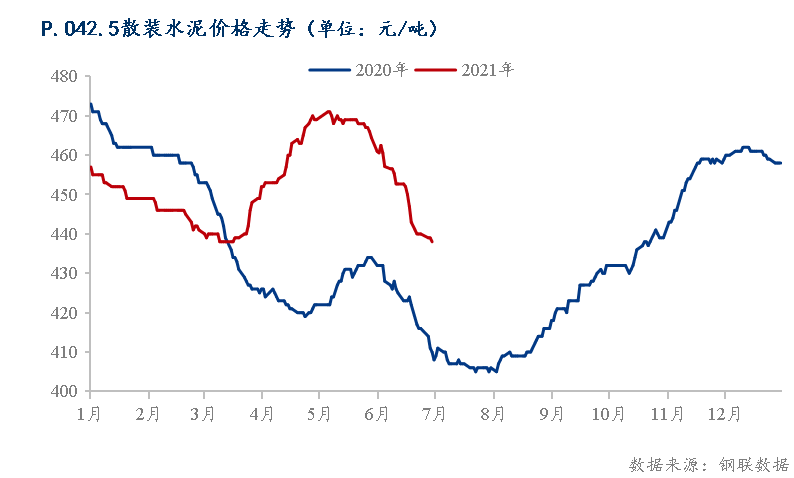

НижС2021Фъ6дТ30ШеШЋЙњC30ЛьФ§ЭСОљМл429дЊ/ЗНЃЌЭЌБШЯТЕј6дЊ/ЗНЃЌЭЌБШЯТЕј1.4%ЃЌНёФъ1-6дТШЋЙњЛьФ§ЭСОљМлЮЊ435дЊ/ЗНЃЌНЯШЅФъЭЌЦкЯТЕј13дЊ/ЗН,НЯ2019ФъЭЌЦкЯТЕј16дЊ/ЗНЁЃ2020ФъШЋЙњЛьФ§ЭСМлИёЯТЕјНЯЖрЃЌНёФъвЛМОЖШЛьФ§ЭСЪаГЁНЯШЅФъЛиЩ§НЯЖрЃЌЛьФ§ЭСМлИёећЬхЯрЖдНЯЮЊЦНЮШЃЌЕЋНЯШЅФъЭЌЦкЛьФ§ЭСМлИёЯТЕјНЯЖрЃЌДКНкКѓЪаГЁИДЙЄКѓЃЌдВФСЯМлИёТНајЯТЕјЃЌЛьФ§ЭСМлИёПЊЪМзпЕЭЃЌ4-5дТдВФСЯМлИёЩЯеЧНзЖЮЃЌЖрЪ§ЧјгђЪмОКељМАзЪН№ЧщПігАЯьЃЌЛьФ§ЭСМлИёЩЯеЧНЯЮЊЛКТ§ЃЌЧвЫцзХИжВФМлИёДѓЗљЩЯеЧЃЌВПЗжЪЉЙЄЕЅЮЛЗХЛКЪЉЙЄНјЖШЃЌЖдЛьФ§ЭСВњСПВњЩњвЛЖЈгАЯьЃЌЖрЕиЛьФ§ЭСМлИёЩЯеЧПеМфЮДФмДяЕНдВФСЯГЩБОЩЯеЧЗљЖШЁЃ

НижЙЕН6дТ30КХЃЌАйФъНЈжўЭјШЋЙњЛьФ§ЭСМлИёжИЪ§452.92ЃЌНЯШЅФъЭЌЦкЯТНЕСЫ1.69%ЁЃ

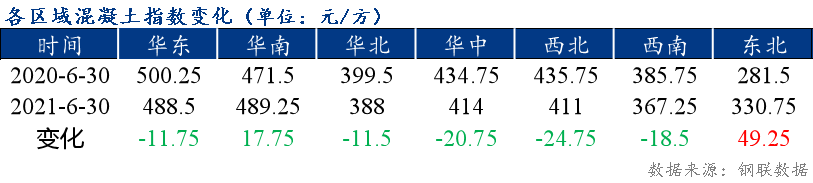

ЗжЧјгђРДПДЃЌЖЋББКЭЛЊФЯЧјгђГЪЯжЩЯеЧЧїЪЦЁЃЦфжаЖЋББЧјгђЛьФ§ЭСМлИёжИЪ§еЧЗљзюДѓЃЌЩЯеЧ49.25ЃЌгЩгкЕБЕиЕФЛьФ§ЭСГіЛѕЧщПіНЯЮЊСМКУЃЌЧвЫЎФрЁЂЩАЪЏЕШдВФСЯМлИёВЛЖЯЩЯеЧЃЌЛьФ§ЭСЪаГЁМлИёЦЋЧПдЫааЃЌМЊСжЕиЧјЕФМлИёЯрЖдНЯИпЁЃЛЊФЯЧјгђЩЯеЧСЫ17.75ЃЌНёФъЩЯАыФъЛЊФЯЧјгђећЬхМгПьЪЉЙЄНјЖШЃЌЪаГЁашЧѓЛиЩ§НЯПьЃЌМгжЎдВФСЯЙЉгІГдНєМлИёВЛЖЯЬсЩ§ЃЌЩњВњГЩБОдіМгЃЌЁАжщШ§НЧЁБЧјгђЛьФ§ЭСМлИёЩЯеЧЧщПігШЮЊЭЛГіЁЃ

ЛЊЖЋЁЂЛЊББЁЂЛЊжаЁЂЮїББКЭЮїФЯЕиЧјОљЭЌБШГЪЯТЕјЧїЪЦЁЃЦфжаЛЊЖЋЕиЧјЛьФ§ЭСжИЪ§ећЬхЯТЕјСЫ11.75ЃЌЪаГЁашЧѓВЛМАдЄЦкЃЌВПЗжЕиЧјГіЛѕСПгаЫљЪеНєЃЌМгЩЯгъЫЎЬьЦјНЯЖрЕШдвђЃЌЖрЕиЛьФ§ЭСМлИёГіЯжЯТЕјЃЛЛЊББЧјгђЩЬЛьМлИёжИЪ§ЯТЕј11.5ЃЌЪаГЁећЬхашЧѓВЛМУЃЌМДЪЙЛьФ§ЭСЕФдВФСЯМлИёЩЯеЧЃЌЕЋЦѓвЕМфЕФОКељбЙСІМгДѓЃЌЛьФ§ЭСеЧМлЕФФбЖШНЯДѓЃЛЛЊжаЧјгђЛьФ§ЭСМлИёжИЪ§ећЬхЯТЕј20.75ЁЃжївЊЪЧЛЊжаИїЪЁЫЎФрЁЂЩАЪЏЕШВФСЯМлИёЯТНЕНЯЖрЃЌЧвЪаГЁОКељМгОчЃЌЛьФ§ЭСМлИёећЬхЯТЕјНЯЖрЃЌЦфжаКгФЯЪЁЯТЕјНЯЮЊУїЯдЃЌЖрЪ§ЕиЪаЛьФ§ЭСМлИёНЯФъГѕЯТЕјГЌЙ§30дЊ/ЗНЃЛЮїББЧјгђећЬхЯТЕј24.75ЃЌжївЊЪЧгЩгкНСАшеОЮЊЧРеМЪаГЁЃЌМгЩЯдВФСЯЕФМлИёгаЫљЛиТфЃЌКѓЦкЛьФ§ЭСМлИёГЪЯжШѕЪЦдЫааЕФЬЌЪЦЃЌЦфжаЩТЮїЪЁБфЖЏНЯЮЊУїЯдЁЃЮїФЯЧјгђећЬхЯТНЕСЫ18.5ЃЌдВФСЯВњФмЙ§ЪЃЃЌМлИёЕЭЮЛЃЌЛьФ§ЭСЩњВњГЩБОНЕЕЭЃЌВПЗжЕиЧјЩЯАыФъЛьФ§ЭСМлИёЛљБОДІгкЕЭЮЛзДЬЌЃЌЫФДЈЪЁЁЂжиЧьВПЗжЧјгђЛьФ§ЭСМлИёЯрЖдРДЫЕгааЁЗљЬсЩ§ЁЃ

ЖўЁЂЛьФ§ЭСЛљБОУцЗжЮі

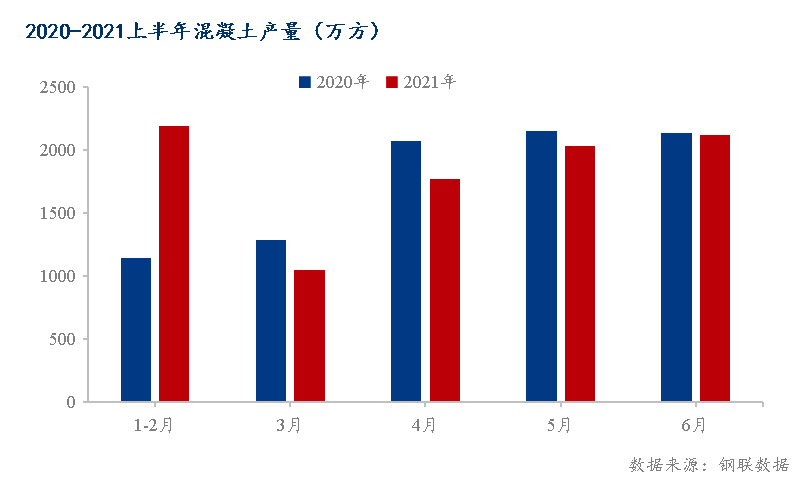

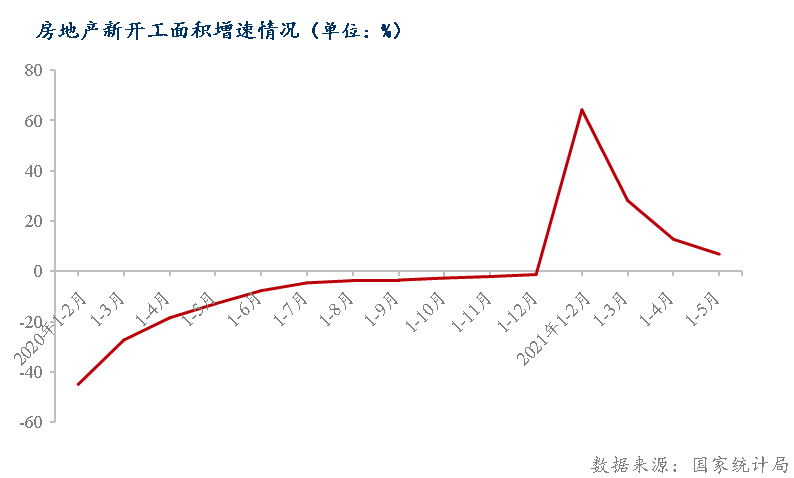

2.1ЛьФ§ЭСВњСПЭЌБШаЁЗљдіМг1.77%

2021ФъЩЯАыФъЭЈЙ§Жд506МвЛьФ§ЭСЦѓвЕВњСПЕїбаРДПДЃЌ1-6дТЛьФ§ЭСВњСПЮЊ8945ЭђЗНЃЌЭЌБШ2020Фъ8789ЭђЗНЃЌаЁЗљдіМг1.77%ЁЃВњСПдіМгжївЊМЏжадквЛМОЖШЃЌ2020Фъ1дТЗнДКНкгАЯьЁЂ2дТЗнвпЧщБЌЗЂЃЌЛьФ§ЭСВњСПЯТНЕНЯЖрЃЌНёФъДКНкЧАКѓЃЌЖрЕиГЋЕМОЭЕиЙ§ФъЃЌЪЉЙЄНјЖШНЯШЅФъдіМгУїЯдЃЌвЛМОЖШЛьФ§ЭСВњСПЭЌБШдіМг33.8%ЁЃНёФъвпЧщгАЯьећЬхНЯаЁЃЌЖрЕиДКНкКѓАДЭљФъе§ГЃИДЙЄИДВњЃЌЖўМОЖШЖрЮЌГже§ГЃНјЖШЃЌЯрНЯгкШЅФъЖўМОЖШЁАИЯНјЖШЁБЧщПіНЯЩйЃЌНёФъЖўМОЖШЛьФ§ЭСВњСПНЯШЅФъНЕЕЭ11.8%ЁЃ

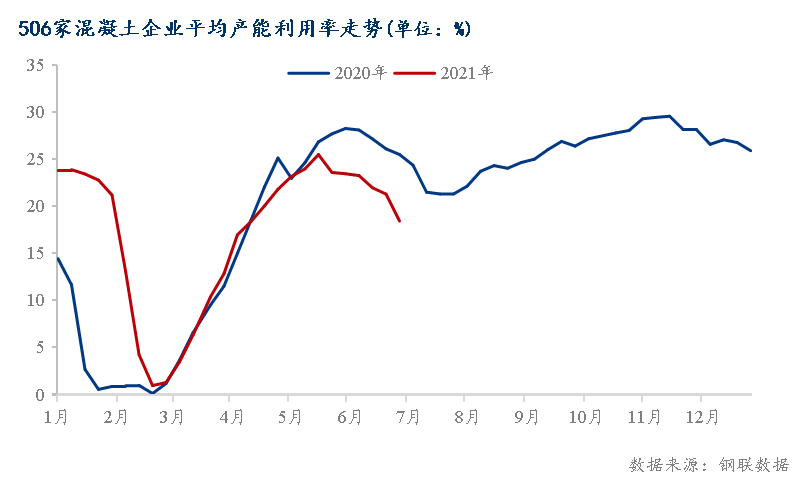

2.2ЛьФ§ЭСВњФмРћгУТЪећЬхаЁЗљЩЯЩ§

2021ФъЩЯАыФъШЋЙњЛьФ§ЭСВњФмРћгУТЪЦНОљЫЎЦНЮЊ22%зѓгвЃЌНЯ2020ФъЭЌЦкЩЯЩ§дМ2%ЁЃЯТЭМПЩвдПДГіЩЯАыФъЛьФ§ЭСВњФмРћгУТЪЬсЩ§ЕФдТЗнжївЊМЏжадкдквЛМОЖШЃЌНёФъЙ§Фъдк2дТЗнЃЌМгЩЯЁАОЭЕиЙ§ФъЁБЕШеўВпЕФЪЉааЃЌвЛМОЖШЛьФ§ЭСВњФмРћгУТЪНЯШЅФъгаДѓЗљЖШЕФЬсЩ§ЃЌ3-4дТЛьФ§ЭСВњФмРћгУТЪИњШЅФъНЯЮЊНгНќЃЌЕЋ4дТЯТбЎЦ№ЃЌЛьФ§ЭСВњФмРћгУТЪПЊЪМВЛМАШЅФъЃЌвЛЗНУцНёФъИїЕиБЃГже§ГЃНкзрЃЌСэвЛЗНУцгЩгкИжВФМлИёСЌајДѓЗљЩЯеЧЃЌгАЯьВПЗжЯюФПЪЉЙЄНјЖШЃЌЖдЛьФ§ЭСВњФмРћгУТЪвВВњЩњСЫвЛЖЈгАЯьЁЃЩЯАыФъЛьФ§ЭСВњФмРћгУТЪзюИпЕудк5дТжабЎЃЌЮЊ25.47%ЃЌжЎКѓЪмгъМОЁЂХЉУІЕШвђЫигАЯьЃЌЛьФ§ЭСВњФмРћгУТЪПЊЪМзпЕЭЁЃ

2.3ЛьФ§ЭСГЩБОЧщПі

2.3.1ЫЎФрМлИёаЁЗљЩЯеЧ

ОнАйФъНЈжўЭјЭГМЦЃЌНёФъЩЯАыФъШЋЙњЩЂзАЫЎФрОљМлЮЊ453дЊ/ЖжЃЌНЯШЅФъЭЌЦкЩЯеЧ15дЊ/ЖжЃЌеЧЗљДяЕН3.4%ЁЃећЬхРДПДЃЌвЛМОЖШЙњФкЫЎФрЪмЯТгЮЪЉЙЄашЧѓЪеегАЯьЃЌЪаГЁМлИёГжајЯТааЃЌНјШыЖўМОЖШКѓЫЎФрЪмЖЏСІУКЁЂЪьСЯЕШдВФМлИёЩЯеЧгАЯьЃЌЫЎФрМлИёбИЫйЛиЩ§ЁЃ

ЕЋ6дТУЗгъМОНкЕНРДвдКѓЃЌЛЊФЯвдМАЛЊЖЋбиКЃЕиЧјСЌајЪмИпЮТЖргъЬьЦјгАЯьЃЌЯТгЮЪаГЁашЧѓаЁЗљЛиТфЃЌЕўМгЫЎФрЦѓвЕПтДцбЙСІГжајЩЯЩ§ЃЌЫЎФрМлИёЦЋШѕдЫааЁЃББЗНЧјгђЖрЪ§ЦѓвЕМДНЋжДааДэЗхЭЃвЄЃЌЫЎФрПтДцећЬхгаЫљЬсЩ§ЃЌећЬхЫЎФрааЧщГЪЯжЯТааЧїЪЦЁЃ

2.3.2ЩАЪЏМлИёаЁЗљзпИп

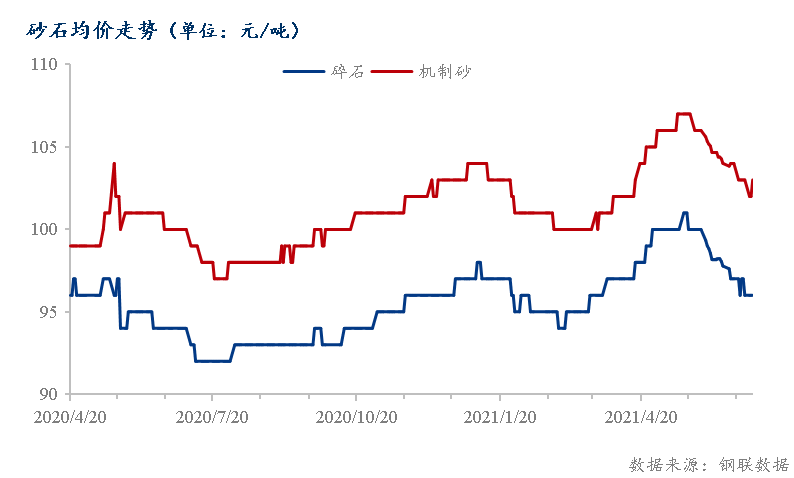

ОнАйФъНЈжўЭјЭГМЦЃЌНёФъЩЯАыФъШЋЙњЫщЪЏОљМл96дЊ/ЖжЃЌЭЌБШЩЯеЧ2дЊ/ЖжЁЃЩАМлИё102дЊ/ЖжЃЌЭЌБШЩЯеЧ2дЊ/ЖжЁЃНёФъЩАЪЏМлИёГЪЯжГхИпЛиТфЕФЬЌЪЦЁЃ

ЩАЪЏЙЧСЯзїЮЊЛьФ§ЭСЕФжївЊдВФСЯЃЌЫцзХНќМИФъЩАЪЏМлИёЕФзпИпЃЌЩАЪЏвбГЩЮЊЛьФ§ЭСГЩБОжаеМБШзюДѓЕФВФСЯЁЃвЛМОЖШЃЌББЗНЪаГЁЪмгъбЉЬьЦјгАЯьЃЌЯТгЮЪЉЙЄЪмвжЃЌЙЉашСНШѕЧщПіГжајЃЌЩАЪЏЪаГЁМлИёаЁЗљЯТЕјЁЃНјШыЖўМОЖШЃЌЖрЕиЛЗБЃЙмПибЯИёЃЌЩАЪЏПѓЩНЯоВњЧщПіГжајЃЌећЬхЙЉгІНЯЮЊНєеХЃЌгШЦфЖЋББЁЂЮїББЕиЧјЙЄГЬвВЛљБОЛжИДзївЕЃЌЯТгЮашЧѓКУзЊЃЌЩАЪЏМлИёДѓЗљРЩ§ЁЃ

ЕЋНјШы6дТУЗгъМОНкЃЌЛЊЖЋЛЊФЯЯТгЮашЧѓЪмЕНвжжЦЃЌШЋЙњЪаГЁашЧѓЗНУцШдЪЧВЛЬЋРжЙлЃЌЩАЪЏЪаГЁМлИёПДШѕдЫааЁЃ

2.3.3ПѓдќЗлМлИёГхИпЛиТф

НёФъЩЯАыФъШЋЙњS95ПѓдќЗлОљМлЮЊ332дЊ/ЖжЃЌ1-3дТШЋЙњПѓдќЗлМлИёГЪЯТЕјЧїЪЦЃЌ3дТЯТбЎЦ№ЃЌЫцзХЪаГЁашЧѓМгЫйЬсЩ§КЭЫЎФрМлИёЩЯеЧЃЌПѓдќЗлМлИёПЊЪМжЙЕјЛиЩ§ЃЌжБДя5дТжабЎЩЯЩ§жСИпЮЛЃЌЦфжаЛЊЖЋЁЂЛЊжаЧјгђВЈЖЏЩЯеЧЗљЖШНЯДѓЃЌЖрЕиЩЯеЧЗљЖШдк40-60дЊ/ЖжЁЃ5дТЯТбЎЦ№ПѓдќЗлМлИёПЊЪМЛиТфЁЃ

2.3.4ЛьФ§ЭСГЩБОЗжЮіЃК

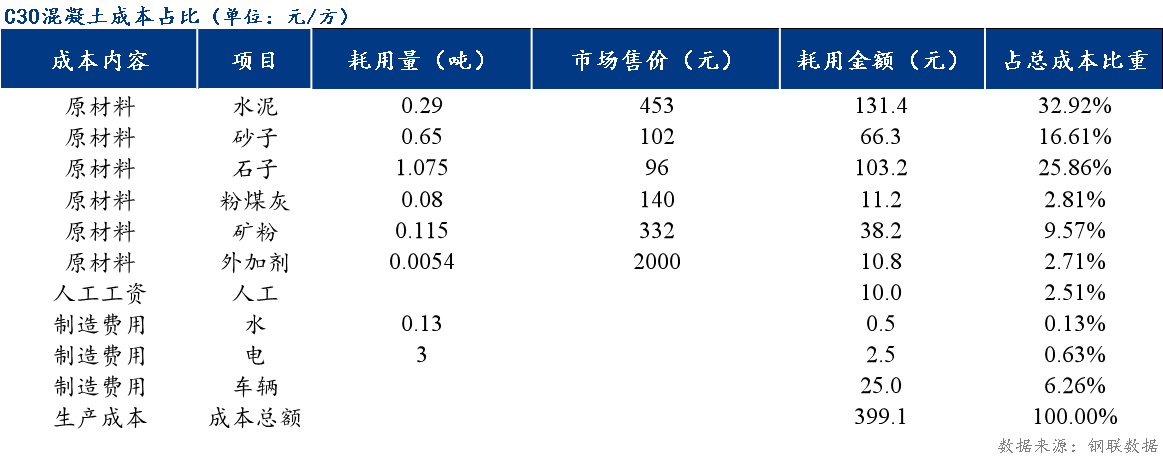

ЛьФ§ЭСЪєгкЖўДЮМгЙЄВњЦЗЃЌдВФСЯЕФМлИёВЈЖЏжБНггАЯьзХЛьФ§ЭСааЧщЁЃЛьФ§ЭСЕФГЩБОгЩжївЊВФСЯГЩБОЁЂИЈжњВФСЯГЩБОМАИїЯюЦфЫћЗбгУШ§ВПЗжзщГЩЁЃЫЎФрЁЂЩАЁЂЪЏзїЮЊЛьФ§ЭСШ§ДѓжїВФЃЌдкЩњВњГЩБОжаЕФеМБШНгНќ80%ЁЃНёФъЩЯАыФъЫЎФрЁЂЩАЪЏМлИёОљгаЫљЩЯеЧЃЌЛьФ§ЭСЩњВњГЩБОЩЯЩ§ЃЌ2021ФъЩЯАыФъC30ЛьФ§ЭСзлКЯГЩБОдМ399дЊ/ЗНЃЌгы2020ФъЯрБШЩЯеЧ13дЊ/ЗНЁЃИЈжњВФСЯЁЂШЫЙЄЁЂЛњаЕдкЩњВњГЩБОжаеМБШНЯаЁЁЃЕїбажаЗЂЯжШЫЙЄГЩБОжївЊвддБЙЄЙЄзЪРДЬхЯжЃЌвЛАуРДЫЕЙЄзЪзмЖюЪЧЙЬЖЈЕФЃЌВПЗжЛьФ§ЭСЦѓвЕАДее1000ЗН/дТЕФХфЫЭСПзїЮЊЛљБОЙЄзЪЃЌГЌГіЕФХфЫЭЗНСПАДее3дЊ/ЗНМЦЬсЃЛВПЗжЛьФ§ЭСЦѓвЕМђЕЅЕиАДее10дЊ/m3МЦЫуГЩБОЁЃ2021ФъЩЯАыФъгЩгкШЫдБЕНИкТЪБШНЯЮШЖЈЃЌећЬхШЫЙЄЙЄзЪВЈЖЏВЛУїЯдЃЌЖдЛьФ§ЭСЩњВњГЩБОгАЯьВЛДѓЁЃ

Ш§ЁЂЛьФ§ЭСеЙЭћ

3.1ЗПНЈЯюФПЛьФ§ЭСашЧѓЯрЖдНЯКУ

2021ФъвЛМОЖШЙњФкЗПЕиВњЭЖзЪдіЫйФъгыаТПЊЙЄУцЛ§НЯШЅФъЭЌЦкДѓЗљЩЯЩ§ЃЌЗжБ№ЩЯЩ§жС38.3%ЁЂ64.3%ЁЃжївЊдвђЪЧШЅФъЭЌЦкЪмвпЧщгАЯьбЯжиЃЌЯрЙиЪ§ОнОљдЖЕЭгке§ГЃЫЎЦНЁЃНёФъЯрЙиЪ§ОнЛжИДКѓЃЌНЯШЅФъЭЌЦкГіЯжДѓЗљЖШЩЯЩ§ЁЃ3дТвдКѓЃЌЗПЕиВњЭЖзЪдіЫйМАаТПЊЙЄУцЛ§діЫйОљгаЫљЛиТфЃЌЕЋНЯЭљФъШдДІНЯИпЫЎЦНЁЃЗПЕиВњЭЖзЪдіЫйгыаТПЊЙЄУцЛ§ЕФЧПЪЦБэЯжЃЌвтЮЖзХЗПЕиВњаавЕОАЦјГЬЖШНЯИпЃЌЗПЕиВњЯюФПЖдЛьФ§ЭСашЧѓШдгаЯрЖдНЯКУЕФашЧѓЁЃ

3.2ЯТАыФъЛьФ§ЭСЙЉгІСПЛђЬсЩ§гаЯо

ДгбљБОЦѓвЕЕФЩЯАыФъЕФЛьФ§ЭСВњСПРДПДЃЌећЬхГЪдіМѕЛЅЯжЧщПіЃЌШЅФъЪмвпЧщгАЯьЪБМфНЯГЄЕФЧјгђЛьФ§ЭСВњСПНЯШЅФъгаЫљЬсЩ§ЃЌЕЋВПЗжШЅФъЛжИДНЯПьЧјгђНёФъЛьФ§ЭСВњСПЭЌБШШДгаЯТНЕЃЌОнЖрЪ§НСАшеОЗДРЁШЅФъФъЕзЛиПюНЯВюЃЌЛьФ§ЭСЛиПюжмЦкНјвЛВНРГЄЃЌЖўМОЖШЦ№ВПЗжНСАшеОвбПЊЪМгавтПижЦЛьФ§ЭСГіЛѕСПРДИќКУЕФЮЌГжНСАшеОзЪН№е§ГЃдЫзїЃЌШєетаЉЦѓвЕзЪН№ЛиПюЧщПіЮДФмгаНЯКУЛжИДЃЌЖдКѓАыФъЛьФ§ЭСГіЛѕСПЛђЛсдьГЩУїЯдЕФгАЯьЁЃзлКЯРДПДЃЌЯТАыФъЛьФ§ЭСашЧѓСПећЬхБэЯжНЯКУЃЌЕЋШєВПЗжЦѓвЕзЪН№ЮЪЬтгАЯьРЉДѓЃЌЯТАыФъЛьФ§ЭСзмВњСПЛђНЯШЅФъЯрЕБЁЃ

3.3ЯТАыФъЛьФ§ЭСМлИёЯШвжКѓбя

6-8дТИпЮТЖргъМОНкгАЯьЃЌЛьФ§ЭСаавЕЕФДЋЭГЕМОЃЌдкДЫЦкМфЃЌЛьФ§ЭСЪаГЁМлИёНЋЛсбгајЯТЕјЧїЪЦЁЃЕЋВПЗжЧјгђЛиПюжмЦкРГЄКѓЃЌЛьФ§ЭСЦѓвЕНЕМлвтдИВЛЧПЃЌ6-8дТЛьФ§ЭСМлИёећЬхЯТЕјЗљЖШЛђЫѕаЁЁЃ9дТЦ№ЫцзХЮТЖШНЕЕЭЃЌаавЕгРДЭњМОЃЌЪЉЙЄЦѓвЕВЩЙКСПЬсЩ§ЕФЭЌЪБЃЌЛьФ§ЭСМлИёЛђНЋПЊЪМгРДЩЯеЧЃЌЕЋЪаГЁОКељећЬхМгЧПЧщПіЯТЃЌЛьФ§ЭСМлИёЩЯеЧПеМфНЯШЅФъЛђМЬајЪееЃЌЯТАыФъЛьФ§ЭСМлИёзпЪЦДѓИХТЪбгајШЅФъзпЪЦЧщПіЃЌЕЋЪЧећЬхМлИёЛђгаЫљМлНЕЕЭЁЃ

|